商家集体取消“运费险”!有人8个月薅羊毛100多万元

经常网购的消费者

对 “退货险”或者 “运费险”

一定不陌生

如果对收到的商品并不满意

要申请退货时

有“运费险”的商品退货

产生的运费由保险公司支付

这一保障大大提升了下单概率。每当网购时,很多人是奔着“运费险”去的,对于没有“运费险”的店铺,他们一律不买。然而,有细心的网友发现, 越来越多的店铺开始关闭“运费险”功能。

消失的“运费险”

近日,李梦(化名)发现,自己被某电商平台限制了“运费险”权益。

李梦表示:“我看直播的时候,看到他们在卖的东西, 我就发现,每个商品都没有‘运费险’。有一次,一个直播的主播说,他们的商品都是有‘运费险’的,我看了一下链接,是没有‘运费险’的。我就把我那个链接发给了我的另外一个小号, 小号显示是有‘运费险’的,但是我这个大号就没有。”

记者在黑猫投诉平台查询发现,近一个月以来, 被平台限制使用“运费险”权益的消费者有不少。

还有网友发现, 许多商家干脆取消了“运费险”。有网友在某电商平台关注了几十家提供“运费险”的女装店铺,但后来她发现这些店铺好像事先商量好一样,几乎全部取消了“运费险”,只剩下不到5家还提供。

展开全文

对此,许多消费者表示很“受伤”:“现在网上的女装要么货不对板,要么质量太差,买家秀和卖家秀之间差距巨大,这种情况下收到货自然无法接受,退货也是必然。”“很多店尺码根本不对,到手之后发现根本穿不了,这种情况就该由商家承担退货成本,如果还要我付退货运费,那太不合理。”

“如果商品真没问题,谁想退货?”有消费者十分不理解。

被退货逼疯的商家

开始反向“筛选”

2010年诞生于网购平台的“运费险”,初衷本是为了减少网购过程中因退换货而产生的运费纠纷,提升消费者购物体验。但几经演变,从自由选择到强制推行,几元钱的“运费险”如今却让商家头疼不已。

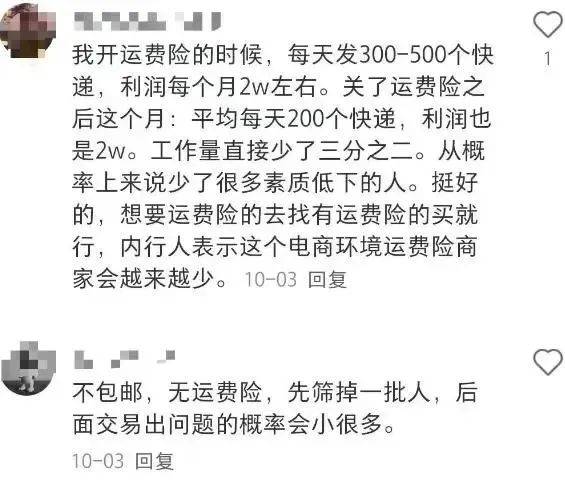

有不少商家在社交平台上表示,从今年8月下旬开始,他们的店铺主动关闭了“运费险”服务。

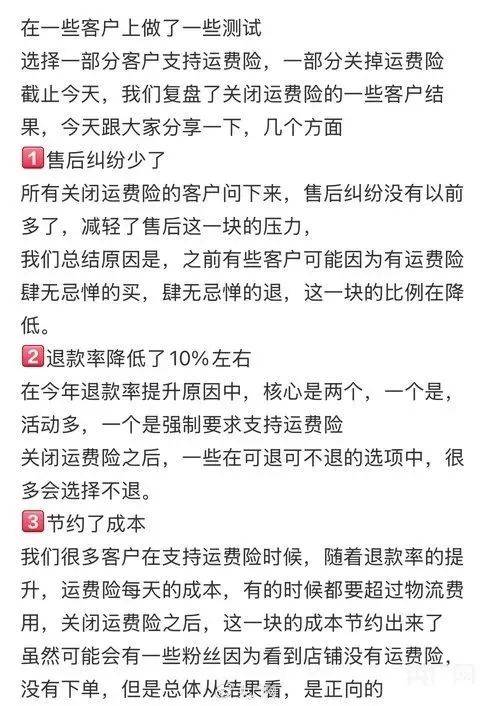

有商家分享了自己测试关闭“运费险”对退货率的影响。来源:网络截图

有商家讲述了自己进行线上测试的过程:选择一部分客户支持“运费险”,另一部分则关掉“运费险”。结果显示,售后纠纷减少、运营成本下降的同时,退款率也下降10%左右。也就是说, 对于商家来说,关闭“运费险”服务本身可以筛选掉一批随意下单的消费者。

来源:网络截图

退货率逐年升高,是“运费险”被诟病的其中一个原因。

电商经营者张燕娜此前经营了一家女装店铺,今年下半年关停了。张燕娜说:“从去年开始,我觉得‘运费险’对于某些类目不是很好,比如女装,顾客想回去试试,会买个好几件,其中选择一件到两件进行退货,导致我们的退货率增加了很多,前两年可能在30%、40%的样子, 退货率去年开始达到50%、60%,今年还要高。”

张燕娜说,除了女装,童装、男装、生活用品等品类的退货率也在逐年上升。从商家的角度来说,推出赠送“运费险”服务,每一单的保费成本要增加5元左右,如果退货率过高,会“得不偿失”。

张燕娜表示:“之前已经平均五元一单的‘运费险’,比快递费还要贵,关于快递费,如果量大,跟快递公司谈一下,可能在全国范围内还能三四元。刚开始,‘退货险’让销量增加了,但是退货率也会增加,后续就是库存增大,不可控了。衣服是季节性的,像羽绒服等,只有一两个月销量比较好,后续就卖不上这个量了,导致库存特别多。还有运营、售后等,要重新整理衣服、挂烫,如果再发货,还有包装、部分人工费用等问题。”

这只是明面上的损失,还有看不见的部分。

比如,退货率往往与店铺评价挂钩。平台强制“运费险”无形中导致退货率上升,也就 意味着店铺评价降低,店铺流量将受影响。有些依靠自然流量运营的小店铺,被退一单可能要一周才能恢复。

此外,退换货情况与商家缴纳的保费挂钩。根据蚂蚁保官网信息提示(蚂蚁保为蚂蚁集团旗下的互联网保险代理平台),商家购买“运费险”需要支付的保费,以购买时点前3个月内的交易及退换货情况为基准估算。也就是说, 退换货率越高,商家要付的保费也越高。

多位商家反映,以往平台搞大促活动,商家可自行选择是否提供“运费险”。但近年来为吸引消费者,部分平台开始强制卖家附赠“运费险”,除了传统大促,就连日常活动都会有这样的门槛。

“运费险”被钻空子

有人8个月薅羊毛100多万元

从保险公司的角度来说,相较于其他产品,“运费险”这一险种的赔付率也更高。据了解,某电商平台的“运费险”赔付率达到80%左右。

一位保险业资深从业者说:“据我了解,此险种基本都不挣钱。有两个原因,第一,退货的频率很高,也就是保险公司赔付的频率很高。第二, 存在薅保险公司羊毛这种道德诈骗的风险。”

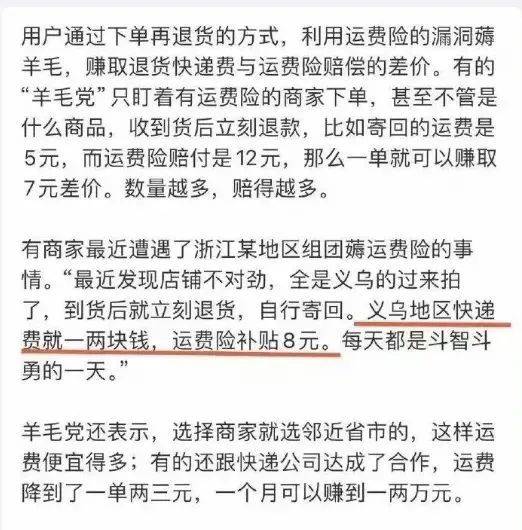

投机者利用“运费险”的规则漏洞“薅羊毛”并不鲜见,在网上甚至有许多所谓“教程”。

来源:网络截图

一般操作为,选取有“运费险”的商家,下单后再退货,比如,寄回运费是5元,“运费险”赔付是12元,退一单就可以赚7元差价。退货的数量越多,赚得越多。网上甚至流传着“羊毛党攻略”,选邻近省市的商家、单价低的小商品,自付运费低,利润更高。

“羊毛党”并非总能成功。平台会根据卖家退货次数、退货率等数据进行判定,若判定行为异常会限制其权限。 更严重者,可能会被封禁。但封禁所带来的震慑有限,“羊毛党”会批量注册新账号继续“薅羊毛”。这些新账号由于无消费记录,受限制较少,“薅羊毛”甚至更有优势。

今年以来,多地公安还破获了专门骗取“运费险”赔付款的相关案件。江西省萍乡市莲花县公安局破获的一起案件中,两名涉案人员大量虚构交易,并 购买“大件退货运费险”保险产品,在8个月内,共骗取了100多万元的理赔保险金。

利用“运费险”骗取100余万元,嫌疑人被刑拘。来源:莲花公安

“当前‘运费险’赔付机制不够完善,给了‘羊毛党’可乘之机。”有业内人士认为。

漏洞的关键在于, 快递报价和保险公司定价之间存在价差,这就给“羊毛党”制造了套利空间。“运费险”赔付金额相对固定,但实际退货运费可通过议价压低。比如,“羊毛党”通过与快递员议价,将一单快递压到4-6元/件,甚至更低,远低于“运费险”赔付金额。

某财险公司相关业务负责人对记者表示,目前险企防范利用退运险牟利的举措主要有两个:一是利用建立在大数据基础上的反诈风控模型, 阻止数据异常的用户投保;二是堵住“价差”漏洞,规定退货只能使用指定的物流公司上门取件,或者 根据实际发生的金额,将理赔款赔付给商家,从而避免理赔款流入“羊毛党”。但他同时表示,是否指定退货方式、物流公司以及理赔款赔付方式,关系着消费者体验,执行过程中还需要考虑多方面因素。

北京市京师律师事务所律师孟博提示,通过虚假购物、编造虚假物流信息、虚假退货等方式,故意制造保险事故要求赔付“运费险”, 属于“骗保”行为。一些情形或涉嫌构成保险诈骗罪。

电商平台出招

如何突破发展瓶颈?各大电商平台选择了陆续升级和优化“运费险”服务。

比如今年9月份, 淘宝在退换货环节推出了全新的“退货宝”服务,如果消费者需要退换货且操作成功,退货宝将为其 提供首重运费的保障。而对于商家来说,这项服务可以带来25%的成本降幅。

京东方面,在今年双11期间,京东对商家的“运费险”政策进行了全面升级,旨在帮助商家减少成本并提高效率。这次 “运费险”的升级扩展到了退换货过程中的包装耗材费用,意味着商家在使用京东快递进行上门取件时,无需支付任何费用,就能得到适当的包装,从而减少运输过程中的破损风险,并降低消费者的售后投诉。

9月12日, 拼多多也升级了商家服务费退免权益, 将“先用后付”订单的技术服务费全部由1%降至0.6%,目前已覆盖全量商家。其中,商家参与站内活动产生的商品订单,用户发起退款后,平台将向商家全额返还0.6%的技术服务费。

中国社会保障学会商业保险研究分会会长、北京工商大学教授王绪瑾表示,“运费险”这一险种对方便消费者、推动物流产业的发展起了很好的作用,但也存在一部分道德风险怎么把控的问题。

“运费险”未来优化有两个途径,一个途径就是 提高保费;再一个途径,就是 规定免赔率或者免赔额,可以相对免赔,也可以绝对免赔。

相对免赔就是说,在一定的额度内不赔,超额度是全赔;绝对免赔是无论损失多少,都有免赔的比例,就可以降低小额赔偿的成本。

专家指出,未来还需从动态调整保费、共建电商生态等方面入手,进一步达成用户体验与商家利益等多方平衡。

你购物会选择有“运费险”的商品吗?

对“运费险”你怎么看?

评论区说说

来源:南方日报

封面图源:IC photo

编辑:卢若情

评论